Einfach-Millionaer-werden.de

Geht das wirklich so einfach ?

|

Fast jeder will Millionär werden, nur wenige sind jedoch bereit, dafür das Richtige zu tun und sich die notwendigen Information zu besorgen.

Millionär sein "ist in", sich mit den Erfolgsstrategien der Millionäre und dem Thema "Millionär werden" öffentlich in Diskussionen zu beschäftigen, weniger.

Da heisst es dann meistens im Bekanntenkreis:

"Jetzt bis du völlig abgehoben, komm wieder runter. Du spinnst doch, träum weiter." Auf dem Gipfel angekommen, gibt es anschliessend viele Schulterklopfer.

Auf dem Weg dahin ist man meistens allein. Davon sollte man sich nicht irritieren lassen.

Sicher ist, dass solche Menschen es niemals zu Reichtum schaffen werden,

weil die intensive Beschäftigung mit Erfolgsgeheimnissen der Millionäre Voraussetzung für eine

erfolgreiche Planung und Durchführung des Ziels "Reich werden" ist.

Auch Unternehmen recherchieren die Erfolgsgeheimnisse anderer erfolgreicher Unternehmen intensiv, bevor sie dann einen eigenen Geschäftsplan erstellen.

Was für den Erfolg von Unternehmen gilt, gilt auch für den persönlichen Erfolg.

Da heisst es dann meistens im Bekanntenkreis:

"Jetzt bis du völlig abgehoben, komm wieder runter. Du spinnst doch, träum weiter." Auf dem Gipfel angekommen, gibt es anschliessend viele Schulterklopfer.

Auf dem Weg dahin ist man meistens allein. Davon sollte man sich nicht irritieren lassen.

Sicher ist, dass solche Menschen es niemals zu Reichtum schaffen werden,

weil die intensive Beschäftigung mit Erfolgsgeheimnissen der Millionäre Voraussetzung für eine

erfolgreiche Planung und Durchführung des Ziels "Reich werden" ist.

Auch Unternehmen recherchieren die Erfolgsgeheimnisse anderer erfolgreicher Unternehmen intensiv, bevor sie dann einen eigenen Geschäftsplan erstellen.

Was für den Erfolg von Unternehmen gilt, gilt auch für den persönlichen Erfolg.

|

|

Denn gerade die intensive Beschäftigung mit den Erfolgsstrategien

der Millionäre ist das Gebot der Stunde, um langfristig Armut zu vermeiden.

Deswegen sollte jeder rational denkende Bürger sich dieser Aufgabe widmen.

Denn Millionäre fallen nicht vom Himmel, Millionäre werden gemacht.

Dazu gehört ein glasklar formuliertes Ziel, ein Plan und dessen konsequente Umsetzung.

Lesen sie vorher alle Informationen und Bücher, die sie sich im Moment leisten können, zum Thema "Reich werden".

Die Internetseite www.einfach-millionaer-werden.de hilft die Erfolgsstrategien der Millionäre zu verstehen,

diese den Kleinanlegern zugänglich zu machen und ihnen die notwendigen Produkte mit den geringsten Kosten zu vermitteln.

Hier finden Sie über 50 Bestseller Bücher zu dem Thema "Reich werden", aus denen Sie sich die passenden aussuchen können.

Über Fondsdiscount.com können die Anleger anschliessend die besten Investmentfonds mit 100% Rabatt auf den Ausgabeaufschlag kaufen.

Unser Tipp: Kaufen Sie Investmentfonds nicht ohne fachlichen Expertenrat, den gibt es

unter Investmentberatung.de. Denn jeder Millionär

hat auch für jedes Thema seinen Spezialisten, den er in Sachfragen konsultiert. Es gibt über 6.000

Investmentfonds, da die richtigen zu finden und zum richtigen Zeitpunkt an der Aktienbörse ein- und

auszusteigen ist nicht einfach und Sache der

Investmaxx Stop&Go Spezialisten.

|

|

Mit nur 5,- Euro pro Tag zum Millionär

Zinseszins- und Cost-Average-Effekt machen es möglich

|

|

Nach einem Bericht der Zeitschrift "Die Welt" wächst die Zahl der Millionäre weiterhin extrem stark.

"Inzwischen gehören fast eine halbe Million Menschen in Deutschland diesem exklusiven Kreis an...

Rund 72.000 deutsche Haushalte haben es im vergangenen Jahr geschafft.

Sie sind aufgestiegen in die Liga der Millionärsfamilien." In 2007 waren es noch 434.000

Millionäre, Ende 2008 waren es 506.000 – und damit circa 20% mehr als 2007.

Das unterstreicht das starke Wachstum der Millionäre, die durch steigende Einkommen und

gute Börsengeschäfte reich geworden sind. Anscheinend ist es heute viel einfacher als früher

Millionär zu werden und für viele erfüllt sich dieser Traum nun tatsächlich.

Doch welches Geheimnis haben die neuen Millionäre? Fakt ist: Wer sich nicht mit den Erfolgsstrategien der Millionäre befasst, wird niemlas zum Millionär werden, es sei den aus Zufall.

Die Liste der Superreichen von 2008 wird auf Platz 1 der aktuellen Forbes-Liste angeführt vom Börsenanleger Warren Buffett (77).

Der US-Investor vermehrt sein Vermögen mit erfolgreichen Investment- und Börsengeschäften auf 62 Mrd. US-Dollar und ist nun reichster Mann der Welt.

Wie hat er das geschafft? Er investiert in substanzwertorientierte Anlagen wie beispielsweise Aktien und Aktienfonds.

Diese sind teilweise riskant, bringen aber die höchste langfristige Rendite, da sie in die besten und produktivsten Unternehmen der Welt investieren. Und das bringt langfristig immer die höchste Renditesicherheit.

Wie kann man als Kleinanleger auch von diesem Konzept profitieren?

Es ist ganz einfach. Eine Investmaxx Studie hat die Basis

des Erfolgs der 100 reichsten Menschen der Welt analysiert. Die wichtigste Erkentnis daraus ist,

dass man nicht alleine durch Arbeiten sondern insbesondere durch intelligentes Geldanlegen am

erfolgreichsten ist.

Das erfolgreiche Motto lautet daher: "Besser jeden Tag eine halbe Stunde über mein Geld nachdenken, als den ganzen Tag dafür zu arbeiten."

Die Studie zeigt noch mehr: Im Gegensatz zu früher, ist Millionär werden heute wesentlich einfacher,

denn bei ausreichender Disziplin ist es nur eine Frage der Zeit! Es gab Ende 2008 weltweit inzwischen mehr als 10 Millionen Menschen die Dollar-Millionäre geworden sind.

Es gibt aber nur drei Möglichkeiten, um durch eigene Kraft legal zum Millionär zu werden.

Entweder indem man sein Arbeitseinkommen durch effektivere Arbeit steigert, eine Erbschaft erhält, im Lotto gewinnt

oder durch eigene intelligente Geldanlage.

Letzteres ist für die meisten Menschen am realistischsten und erfolgsversprechendsten.

Die Studie zeigt noch mehr: Im Gegensatz zu früher, ist Millionär werden heute wesentlich einfacher,

denn bei ausreichender Disziplin ist es nur eine Frage der Zeit! Es gab Ende 2008 weltweit inzwischen mehr als 10 Millionen Menschen die Dollar-Millionäre geworden sind.

Es gibt aber nur drei Möglichkeiten, um durch eigene Kraft legal zum Millionär zu werden.

Entweder indem man sein Arbeitseinkommen durch effektivere Arbeit steigert, eine Erbschaft erhält, im Lotto gewinnt

oder durch eigene intelligente Geldanlage.

Letzteres ist für die meisten Menschen am realistischsten und erfolgsversprechendsten.

Die Erfolgsformel lautet:

Steigere Einkommen durch besser bezahlte Arbeit und investiere jeden Monat mindestens 10% davon in substanzwertorientierte Investmentfonds.

Diese sind teilweise riskant, bringen aber die höchste langfristige Rendite,

da sie in die besten und produktivsten Unternehmen der Welt investieren.

Genau das bietet langfristig immer die höchste Renditesicherheit. Es gibt keinen einfacheren, sichererern und erfolreicheren Weg Millionär zu werden und Millionär zu bleiben.

Denn bei der Investmentanlage gelten die Gesetze der höheren

Finanzmathematik:

Je früher man mit dem Investment-Sparen beginnt, desto höher

ist das angesparte Kapital im Alter und desto weniger muss man dafür insgesamt während

der Ansparzeit an Geld selbst einbezahlen. Der Zinseszinseffekt wirkt wahre Wunder.

Deswegen sagte auch Albert Einstein - berühmter Nobelpreisträger der Physik und Begründer der Relativitätstheorie - dazu:

„Der Zinseszins ist das achte Weltwunder und die größte Errungenschaft

des menschlichen Denkens.“

– Albert Einstein -

Wenn nun Albert Einstein - als das größte Mathematiker-Genie aller Zeiten - und Warren Buffett - der reichste Mann der Welt - auf den Zinseszinseffekt als den größten Erfolgsfaktor bei der Geldanlage gesetzt haben,

so sollte man sich näher damit auseinandersetzen, wenn man ernsthaft Millionär werden möchte. Wenn man den Kern der Theorie versteht,

dann kann man den Zinseszinseffekt auch für sich arbeiten lassen.

Das "achte Weltwunder":

Das notwendige Investitionskapital für das Millionärskonto sinkt mit steigender Laufzeit

Je früher Anleger beginnen, desto weniger müssen sie einzahlen, um Millionär zu werden!

Um mit 65 Jahren als Millionär die

Rente zu geniessen, zahlt ein 20-jähriger nur 117.180 EURO während seiner Ansparzeit für

einen Fondssparplan mit 8% Jahresrendite, demgegenüber müsste ein 30-jähriger bereits

204.540 EURO einzahlen und ein 40-jähriger sogar 344.400 EURO. Eltern oder Grosseltern müsste für das neugeborene Kind bzw. Enkelkind lediglich 35.880 EUR an Eigenkapital aufwenden, damit das Kind mit 65 garantiert Millionär wird, bei 8% Rendite p.a.

Wichtig ist: Alle werden garantiert Millionär, wenn sie die Sparzeit einsern durchhalten und Ihre Anlage mindestens 8% Rendite p.a. bringt. Sehen Sie selbst:

Als Millionär in Rente!

So lange und so viel muss monatlich gespart werden, um mit 65 Millionär zu sein!

| |

Millionär mit 65 bei

4 Prozent Rendite |

Millionär mit 65 bei

6 Prozent Rendite |

Millionär mit 65 bei

8 Prozent Rendite |

| Alter |

Sparjahre |

Monatsrate 4 Prozent (p.a.) |

Kumulierter Anlagebetrag |

Monatsrate 6 Prozent (p.a.) |

Kumulierter Anlagebetrag |

Monatsrate 8 Prozent (p.a.) |

Kumulierter Anlagebetrag |

| ab Geburt |

65 |

291 |

226.980 |

119 |

92.820 |

46 |

35.880 |

| 10 Jahre |

55 |

448 |

295.680 |

215 |

141.900 |

100 |

66.000 |

| 20 Jahre |

45 |

708 |

382.320 |

399 |

215.460 |

217 |

117.180 |

| 30 Jahre |

35 |

1163 |

488.460 |

761 |

319.620 |

487 |

204.540 |

| 40 Jahre |

25 |

2057 |

617.100 |

1546 |

463.800 |

1148 |

344.400 |

| 50 Jahre |

15 |

4278 |

770.040 |

3641 |

655.380 |

3089 |

556.020 |

| 55 Jahre |

10 |

7134 |

856.080 |

6430 |

771.600 |

5790 |

694.800 |

1)bei Wiederanlage der Erträge, Ergebnisse vor Steuer, 5 Prozent Ausgabeaufschlag berücksichtigt

Quelle: Bundesverband Deutscher Investment-Gesellschaften (BVI) |

Wie geht das? Mit einem Investmentfonds, der in die

ertragreichsten Unternehmen weltweit investiert und das Risiko breit streut! Schon mit kleinen monatlichen Sparplanraten (ab 50 EUR) können Anleger so die Chancen der internationalen Aktien- und Rentenmärkte nutzen.

Das sagt der Chefredakteur von "FINANZtest", Stiftung Warentest, dazu: "Machen Sie sich einen Plan! Und dann sparen Sie nach diesem Plan ein Vermögen fürs Alter zusammen. Am besten mit Aktienfonds."

Hermann-Josef Tenhagen, Chefredakteur FINANZtest (Zitat aus FINANZtest Nr.9/2003)

Was hat ein Investmentfonds mit Sozialismus gemeinsam?

Wir leben in einer sozialen Marktwirtschaft in Deutschland.

Diese Form des Kapitalismus unterscheidet sich vom reinen amerikanischen Kapitalismus durch ein funktionierendes Sozialsystem für die Sozialschwachen.

Vom Sozialismus unterscheidet sich die soziale Marktwirtschaft durch die Leistungsanreize und Wettbewerb der Menschen um die besten Arbeitsplätze und Kapitaleinnahmen.

Die größte soziale Errungenschaft kommt jedoch nicht von den Erfindern des Sozialismus sondern von denen des Kapitalismus und das ist das Finanzinstrument des "Investmentfonds".

Mit einem Investmentfonds können sich heutzutage auch Kleinanleger mit geringem Eigenkapital an den produktivsten Unternehmen der Welt beteiligen

und als Millionäre in Rente gehen, gemäß dem amerikanischen Erfolgsmodell "vom Tellerwäscher zum Millionär".

Die Beteiligung am Produktivkapital war eine Grundidee des Sozialismus, deren Begründer hatten jedoch bis heute kein überlebensfähiges Beteiligungsmodell dafür gefunden. Das sozialistische Genossenschaftsmodell war gescheitert.

Die Ironie der Geschichte: Das erfolgreichste sozialistischste Beteiligungsmodell wurde somit von den Gegnern des Sozialismus erfunden, "der Investmentfonds".

Hier beteiligt sich ein Kleinanleger schon mit geringen Sparraten ab 25 EUR am Fondsvermögen,

das als Sondervermögen mit hundertprozentiger Anteilsgarantie für den Anleger geschützt ist.

Der Investmentfonds investiert dann wiederum in eine vielzahl von Unternehmen, die privatwirtschaftlich organisiert und

an der Börse gelistet sind. Durch die breite Streuung auf eine Vielzahl von Unternehmen weltweit wird das Ausfallrisiko für den Anleger stark reduziert. Ein weiterer Vorteil für den Kleinanleger ist, das er

jederzeit seine Anteile wieder verkaufen kann, von einigen temporären Rücknahmestopps bei Immobilienfonds etc. abgesehen. Eine bessere Idee hätte Marx und Engels auch nicht haben können.

|

Investmentfonds - die ideale langfristige Anlage

Bei der Altersvorsorge mit Investmentfonds gelten die Gesetze der höheren

Finanzmathematik: je früher man mit dem Investmentfonds-Sparen beginnt, desto höher

ist das angesparte Kapital im Alter und desto weniger muss man dafür insgesamt während

der Ansparzeit an Kapital einzahlen.

Der Zinseszins und Cost-Average-Effekt führen zu erstaunlichen Ergebnissen -

überzeugen Sie sich selbst!

Beispiele:

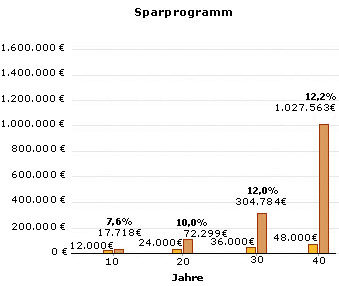

Monatliche Anlage von EUR 150 in den Templeton Growth Fund, Inc. über unterschiedliche Zeiträume

Quelle: Franklin Templeton, EUR-Basis, Stand 31. Dezember 2004. Berechnungsbasis Nettoinventarwert (Emissionsgebühren unberücksichtigt). Ausschüttungen wieder angelegt. Die Wertentwicklung der Vergangenheit ist keine Garantie für die Zukunft.

|

|

|

|

|

Exponenzieller Vermögenszuwachs

Je früher Sie beginnen, desto höher wird das Kapital im Alter sein! Wenn Sie mit 20 Jahren

bereits einen Fondssparplan mit einer monatlichen Anlage von 150 EUR in den Templeton

Growth Fund abgeschlossen hätten und jetzt 60 Jahre alt wären, dann würden Sie heute über

ein Kapital in Höhe von 1,027 EUR Millionen EUR verfügen (per 31.12.2004). Hätten Sie den

gleichen Sparplan erst 10 Jahre später im Alter von 30 Jahren abgeschlossen, so würden

Sie mit 60 Jahren über 304.784 EUR Vermögen verfügen. Hätten Sie den gleichen Sparplan

sogar erst mit 40 Jahren abgeschlossen, so würden Sie mit 60 Jahren über eine

Altersvorsorge in Höhe von 72.299 EUR verfügen.

Die Vorteile des Fondssparens auf einen Blick

Cost Average Effekt - Mit einem Sparplan kaufen Sie in schlechten Börsenzeiten, d.h. bei niedrigen Kursen, mehr Fondsanteile und in guten Börsenzeiten mit hohen Kursen weniger Fondsanteile. Sie erzielen somit einen günstigen Durchschnittspreis.

Zinseszins-Effekt - Durch die Wiederanlage der Rendite werden neue Fondsanteile hinzugekauft und somit wächst das Vermögen durch sich selbst weiter an. Je länger investiert wird, desto stärker wird dieser Effekt.

Geringen Mindestbeiträge - Für (fast) jedermann erschwinglich da ab 50 EUR / Monat möglich.

Hohe Flexibilität - Ein Fondssparplan kann jederzeit angepasst oder gekündigt werden.

>> Fondssparplan Rechner (Interaktiv)

Testen Sie

mit unserem Fondssparplan Rechner, wieviel bei von Ihnen frei angenommen

Werten, mit einem Sparplan an Vermögen generiert werden kann.

|

|

Einmalanlage - Der Klassiker der Fondsanlage

Auch hier gilt: je länger das Kapital investiert ist und je länger es "arbeiten" kann,

desto mehr kommt am Ende heraus. Allerdings ist hier das richtige Timing, d.h. der

Kaufzeitpunkt, kritischer zu beachten als beim Fondssparplan. Der Cost-Average-Effekt

kommt hier nämlich nicht zum Tragen. Die Fondsanteile können jederzeit veräußert werden,

da es keine bindende Laufzeit gibt. Die Wiederanlage der Ausschüttungen erfolgt ohne

Emissionskosten.

Als Millionär in Rente mit der Einmalanlage in Fonds

So lange und so viel muss bei einer Einmalanlage eingezahlt werden, um mit 65 Millionär zu sein!

Diese Seite gibt Antworten auf folgende Fragen und Sachverhalte:

Wer wird Millionär?

Reich werden!

Wie werde ich Millionär?

Wie wird man Millionär?

Geld verdienen!

Einfach Millionär werden!

Tipps vom Millionär!

Die Millionärsstrategie!

|

WICHTIGER HINWEIS:

Diese Informationen können nicht alleine die Grundlage für Ihre

persönliche Anlageentscheidung sein. Die Informationen ersetzen nicht die gesetzlich

(§ 19 Abs. 1 des Gesetzes über Kapitalanlagegesellschaften, KAGG) vorgeschriebenen Unterlagen

(Verkaufsprospekt), die vor Abschluß eines Kaufvertrages über Wertpapier- sowie Geldmarkt-Sondervermögen

zur Verfügung gestellt werden müssen. Nähere Informationen zu den einzelnen Fonds der

Investmentgesellschaften entnehmen Sie bitte deren jeweiligen Verkaufsprospekten, die hier

per Email oder telefonisch und per Fax angefordert werden können:

Kontakt:

Tel.: +49 221 570960

Fax: +49 221 5709620

Email:

Die Seite www.investmentfonds.de sowie www.fondsdiscount.com sind Dienste der Invextra AG

Name und Sitz:

InveXtra AG

Neuenhöfer Allee 49-51

50935 Köln

Rechtlicher Hinweis:

Alle Angaben und Links in diesem

Dienst wurden sorgfältig nach bestem Wissen und Gewissen zusammengestellt.

Für die Richtigkeit der Informationen und Inhalte der Links wird jedoch

keine Gewähr übernommen. Keine der Informationsangaben ist als

Werbung oder Angebot zu verstehen.

Die Wertentwicklung der Vergangenheit ist kein verlässlicher

Indikator für die aktuelle und zukünftige Wertentwicklung.

Anlagen in Fremdwährungen unterliegen dem zusätzlichen Risiko

der Wechselkursschwankungen.

Nähere Informationen zu den mit

einer Fondsanlage verbundenen Risiken finden Sie in den

Verkaufsunterlagen, rechtliche Dokumente des jeweiligen Fonds.

|

|

| Quellen: Investmentfonds.de.

|

|

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

Meine Extra Vorteile

Meine Extra Vorteile

Entnahmeplan

Entnahmeplan Fondssparplan

Fondssparplan